Kestrl, une néo-banque qui veut moderniser l’image de la finance islamique

LES FAITS

- Encore une nouvelle néo-banque sur le marché britannique ! Pour tirer son épingle du jeu, elle table sur une approche éthique et un respect des valeurs de la finance islamique.

- Baptisée Kestrl, la néo-banque a levé 150 000 £ en mars dernier. Elle devrait voir le jour dans le courant de l’année, après une version bêta prévue sur un mois.

- Cible : Les jeunes de la communauté musulmane britannique puisque Kestrl se veut respectueuse des valeurs financières de la charia. Mais la néo-banque défend avant tout sa démarche éthique pour élargir sa cible aux jeunes en général.

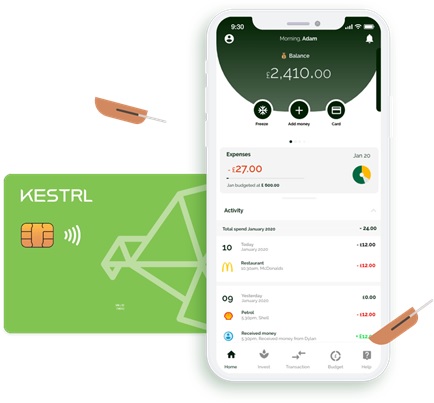

- Contenu de l’offre :

- une application de gestion du budget

- des outils de calcul du patrimoine

- un suivi de ses émissions carbone en fonction de ses dépenses

- une fonctionnalité de don depuis une plate-forme dédiée

- une plate-forme de financement participatif

- des solutions d’investissements

- une carte de débit

- Kestrl n’entend pas déposer de demande de licence bancaire puisque les fonds collectés par sa plate-forme seront placés sans intérêt auprès de la Banque d’Angleterre, ne nécessitant pas un statut d’établissement de crédit.

MODELE ECONOMIQUE

- Commissions sur les investissements réalisés chez ses partenaires

- Cotisation de la carte de débit

- Création de ses propres produits d’investissement

ENJEUX

- Exister face à la concurrence : le marché financier alternatif est saturé Outre-Manche. Pour se différencier, les nouveaux acteurs doivent justifier d’une approche personnalisée et responsable, qui séduit les jeunes en général et les jeunes Musulmans en particulier. Kestrl répond à ces deux attentes avec une seule offre, affinitaire et éthique.

- Rendre la finance islamique plus numérique et plus attractive : le fondateur et PDG de Kestrl, Areeb Siddiqui, précise que son ambition est d’apporter les meilleures solutions numériques aux services d’un modèle bancaire musulman jusqu’ici mal desservi. D’où son choix de ne pas marketer son offre comme une offre « shariah-compliant », ce qu’il considère comme un carcans qui ne correspond pas aux attentes de ses jeunes clients.

MISE EN PERSPECTIVE

- Des offres financières avançant les valeurs de la loi islamique ont grandi partout dans le monde. En France, Noorassur passait même du monde 100 % numérique au monde physique avec l’ouverture d’une première agence en 2015. Le premier réseau d’agences spécialisées en épargne et assurance islamique en France comptait une dizaine d’agences réparties sur le territoire en 2017, non sans avoir, aussi, fermé quelques points de vente et rencontré un accueil très mitigé.

- Une réussite plus que mesurée donc, qui ne figure pas d’autres succès majeurs de la finance islamique, comme aux Etats-Unis en 2017. Le premier robo-advisor shariah-compliant y était présenté après une levée de fonds de 5 millions de dollars. La société Wahed Invest devenait finalement la première FinTech islamique à atteindre une valorisation de plus de 100 millions de dollars en 2018, et proposait ses services dans près de 130 pays. Elle peut de plus compter sur de nouveaux investissements venus de Dubai fin 2019 pour assurer l’expansion de son offre, et en démontrer toute la pertinence.