Monzo propose désormais les découverts

En août 2017, le britannique Monzo a lancé un premier aperçu de l’intégration du découvert sur son appli iOS, le « Monzo Overdraft ». Des sessions de tests ont été organisées auprès des clients de la néo-banque pour tenter de comprendre au mieux leurs attentes en matière de découvert et, surtout, pour leur permettre d’y avoir accès simplement et en toute transparence. Un défi relevé, qui donne lieu aujourd’hui à l’ouverture de ce produit à l’ensemble de ses clients.

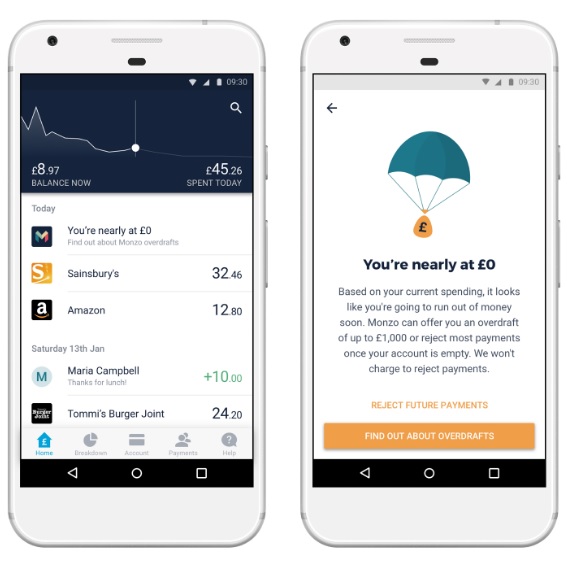

Monzo facture ses frais de découvert à hauteur de 50 pence par jour (maximum 15,50 livres sterling par mois). L’acteur prévoit aussi que les frais de découvert ne se déclenchent qu’en dessous de 20 livres sterling de débit, pour permettre à ses clients d’utiliser, lorsqu’ils le souhaitent, une partie de leur découvert gratuitement. Ils reçoivent d’ailleurs une notification sur leur mobile dès qu’ils s’en approchent et sont informés du moment où ils seront facturés.

Les paiements qui engendreraient un dépassement de la limite du découvert sont automatiquement rejetés, de sorte à éviter au client toute commission d’intervention. De même lorsque son solde est à zéro et que le client n’a pas choisi d’utiliser l’autorisation de découvert.

Monzo précise en effet que le découvert est optionnel. Ainsi les clients désireux d’en bénéficier pourront l’activer eux-mêmes directement via l’application. Dans certains cas, l’acteur se réserve la possibilité de procéder à une vérification de crédit – pouvant potentiellement affecter leur score de crédit.

Mise en perspective : Face au découvert, Monzo choisit la transparence pour ses clients

Monzo n’accorde de découverts qu’aux personnes répondant à ses critères d’éligibilité, lesquels sont basés notamment sur des informations fournies par son agence de référence de crédit, Callcredit. La start-up responsabilise donc ses clients et se montre tout à fait transparente à leur égard en les leur rendant accessibles via l’application mobile. Cette transparence est aussi fortement perceptible dans le parcours très encadré du client (alertes, seuil de déclenchement clairement communiqué, tarification fixe).

Monzo entend ainsi se montrer positif vis-à-vis d’un produit, qui d’ordinaire est source d’anxiété pour les clients et cristallise leur insatisfaction en matière de frais bancaires. La conception de ce produit est aussi cohérente avec la volonté de Monzo de rendre plus facile la gestion des finances au quotidien. Il en est de même en matière de pointage de crédit puisque Monzo s’efforce d’être rassurant et réduire tout impact qui y serait lié.

En agissant de cette manière, la néo-banque, qui a annoncé 500 000 nouveaux clients de son compte courant le mois dernier (et s’affirme donc comme la première du marché britannique), compte bien se démarquer des banques traditionnelles.