Open-banking : retour sur la montée en puissance du paiement par virement

LES FAITS

- Floa Bank a récemment annoncé le lancement d'une solution de paiement par virement, intégrable par ses clients commerçants grâce aux API d'open-banking de Bankin'. Une première en France, qui permettra aux clients de choisir de payer par virement pour leurs achats en ligne de gros montants, en étant redirigés vers l'espace personnel de leur banque en ligne.

- Ces nouvelles solutions d'Initiation de paiement font donc leurs premiers pas en France. Mais qu'en est-il dans le reste de l'Europe ?

- Acteur historique du paiement fractionné, Banque Casino s'est transformée pour devenir Floa Bank et viser un développement plus international. Mais pas seulement. L'idée de cette nouvelle identité est aussi de couvrir plus largement les besoins des commerçants en matière de paiement, d'où le lancement de cette nouvelle solution en partenariat avec Bankin' Bridge.

Le Royaume-Uni fortement mobilisé

- Ces solutions de paiement par virement en ligne ou en point de vente se sont plus rapidement développées au Royaume-Uni où l'implémentation de l'open-banking est poussée activement par la FCA depuis 2018.

- Ainsi, dès 2019, Natwest s'est essayée à ce type de services de paiement, présentés comme une alternative "sans carte".

- La même année, Barclays annonçait le déploiement auprès de ses commerçants clients de Pay By Bank, l’application qui permet le règlement des achats sur Internet par l’intermédiaire des applications de banques en ligne en s’appuyant sur le système de virement quasi-instantané Faster Payments.

- Enfin, tout récemment c'est HSBC qui a lancé sa solution baptisée Open-Payments, pay by bank account.

Les pays nordiques comme modèles

- Les banques nordiques font en effet figure de pionnières en la matière, étant donné la forte utilisation du virement pour les paiements en ligne.

-

Ainsi, le processeur Nets a développé sa première solution d’Instant Payment en 2014 au Danemark (NetsRT). L’infrastructure de paiement instantané est également disponible en Norvège depuis 2013 (Straksbetalinger). Depuis 2017, un partenariat entre Nets et la banque DBS permet d'utiliser le virement instantané au sein du portefeuille électronique Vipps. Ce wallet est utilisé par près de 80 % de la population norvégienne, soit environ 3,7 millions de personne.

-

En Suède, c'est Swish qui est la solution dominante, avec plus de 7 millions d'utilisateurs. Forte de ce succès dans les virements de pair à pair, Swish s'est lancée d'abord sur le segment de l'e-commerce, puis en 2019 sur celui des virements en point de vente.

- Enfin, rappelons que la start-up suédoise Klarna, spécialiste du paiement fractionné, s'est offert Sofort en 2013, un leader du marché allemand proposant notamment aux e-commerçants le paiement par virement et par e-banking, très utilisé en Europe continentale.

ENJEUX

- Une alternative au paiement par carte : tout l'enjeu des prestataires de services de paiement qui proposent ce type de solutions est de séduire les commerçants avec une solution d'encaissement moins coûeuse que la carte. C'est par exemple l'objectif de Trilo, qui s'est lancé au Royaume-Uni l'année dernière. Mais cette implémentation nécessite de changer les habitudes des consommateurs, massivement utilisateurs de la carte de paiement en Europe, même si des distinctions locales existent. Ce frein subsiste encore aujourd'hui, même si l'évolution du contexte concurrentiel et réglementaire favoriser la montée en puissance du virement.

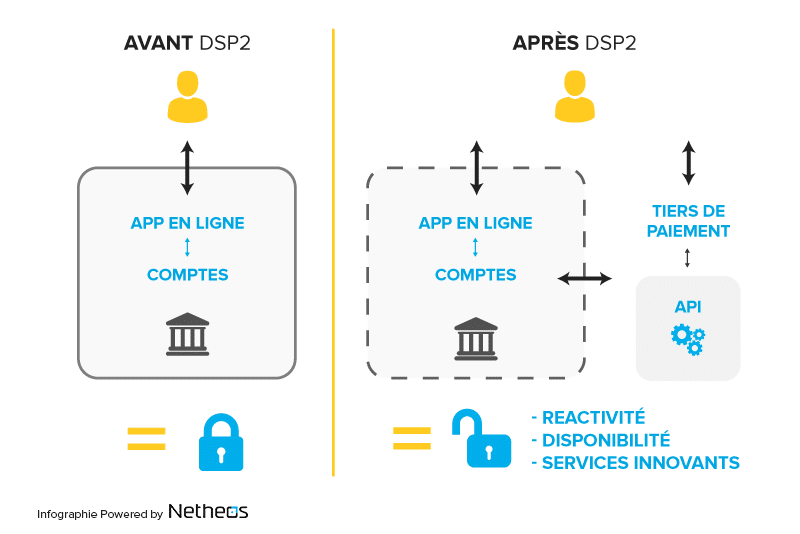

- Un contexte européen favorable, avec le développement de l'Instant Payment et d'EPI : la mise en oeuvre conjuguée du scheme de virement instantané et de la DSP2, qui a ouvert la voie à l'open-banking, explique le potentiel de l'initiation de paiement par virement dont les cas d'usage se multiplient depuis 2020. La création du scheme européen EPI, qui proposera un wallet de paiement universel reposant sur l'infrastructure du virement instantané, devrait encore favoriser l'émergence de l'initiation de paiement par virement. A l'image de Pay By Bank, d'autres pays pourraient chercher à initier la création d'un bouton de paiement par virement pour les transactions e-commerce de gros montants par exemple.

MISE EN PERSPECTIVE

- Pay By Bank a vu le jour en 2016 au Royaume-Uni, sous l'impulsion de quelques banques et de VocaLink, acteur racheté en 2017 par Mastercard.